在英国,越来越多的房东通过以公司名义购买住宅房产的⽅式进⾏投资,公司名义与个人名义投资有何区别?哪些投资者合适通过公司投资呢?今天爱家小编给大家详细解释一下。

我们先来看看背景。

众所周知,租金作为一项个人收入,也需要纳税。英国政府推出过一项优惠政策:如果房东是通过抵押贷款购置房产,在为租金收入纳税时,可以从租金收入中扣除抵押贷款的还款利息。

2015年,时任财相奥斯本对这一政策进行了改革,要求逐年减少抵押贷款利息税减免比例,到2020年度完全取消。

因此从今年4月开始,个人通过抵押贷款方式购置房产用于出租时,不能再用抵押贷款利息来抵扣房租收入,全部租金当成盈利计算所得税。

因为个人投资者要缴纳的税增加,用公司名义买房的投资者就变多了。

那么通过公司投资房产与个人投资有何区别?

1. 个人所得税/盈利税

对于个人投资,租金的个税按照20%、40%、45%的比率分档纳税 。

公司的盈利税——去掉所有的物业、中介费等成本之后,盈利税的收税比例是19%,未来或将改成15%,而且仍然可以把利息还贷的部分当成公司的支出。

因此公司持有房产会比个人持有房产要少交很多税费。

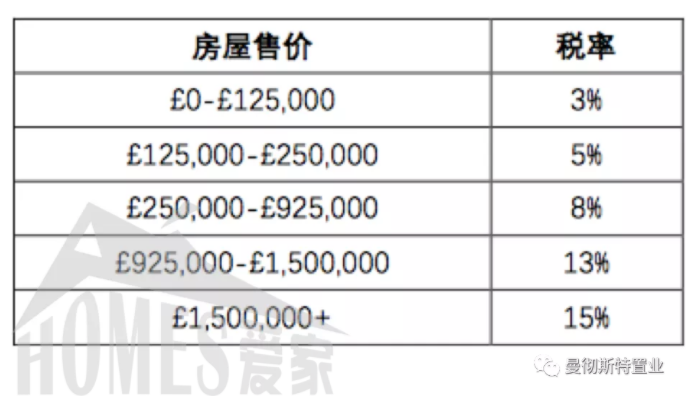

2. 印花税

对于个人投资,第一套自住房的印花税较低,二套及以上的投资房产较高,而且明年4月1日起将正式开始对海外买家征收2%的额外印花税。非自住印花税额度如下表。

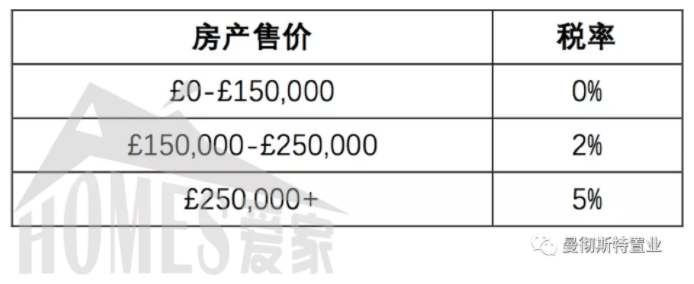

而将房产当作商业房产时,可以使用商业房产的税率,要求6套以上的房产使用同一个合同进行交易(即使这些房产的交房日期不一样);或6套房产中至少有1套为非民用住宅(酒店、学生宿舍、疗养院等)。商用房产税率如下表:

由此可见,利用商业房产印花税的税率来缴纳6套以上的房产税款更为划算。

3. 遗产税

如果投资人想将房产留给下一代,公司名下的房产可以设⽴不同类型的股份、调整基⾦结构等。投资人的孩⼦成为公司股东时,公司名下房产出售后的所得就可以分配给股东。虽然这种公司分红也需要缴税,但相较个人转到孩子名下房产所缴纳的遗产税(免税基础额度 £325,000 之上的部分,税率⾼达40%)来说,还是具有优势的。

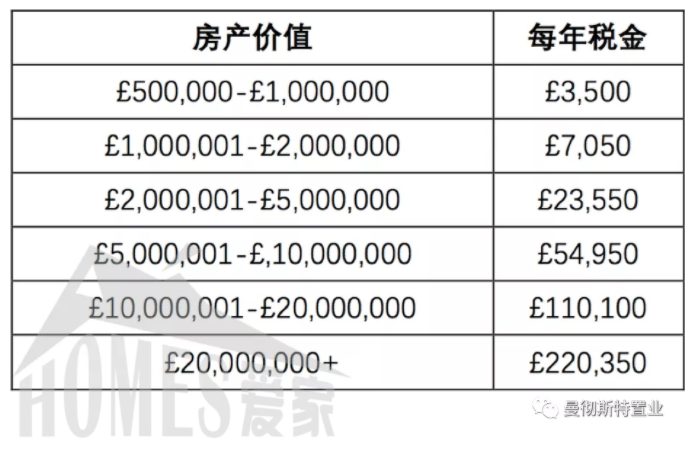

4. 年度住宅税

年度住宅税(ATED)是只针对公司名下的房产,如果房产在个人名下,则不需要缴纳。如下表:

年度住宅税有相应的税务减免政策,比如房屋出租给没有相互关联(没有亲属关系或者合伙人关系的)的第三方时,公司可获得税务减免。

5. 贷款

公司⽤于出租房屋的贷款需要选择商业贷款产品,相较于个⼈贷款而言,利率较高,借款方少,种类有限,借贷额度低,且对借贷人的要求高,并且通常也不是纯利息贷款,每月还贷金额较大。

但是因为看越来越多的投资者希望以公司形式借贷,极⼤的需求也使得对借贷⼈的限制逐渐放宽。

6. 管理

如果以公司的名义购置房产,需要注册SPV公司(Special Purpose Vehicle),需要请会计处理报税等事宜,而且会有一些额外的杂项开支(如律师费用),因此更为麻烦。而个人投资只需找好中介公司代为出租管理即可躺收房租。

哪些投资者合适通过公司投资呢?

一般来说公司投资适合:

个人收入高,个税比例高的人群;现金富裕,需要贷款额少的人群;长期持有房产数量较多的人群;考虑把房产传给下一代的人群等等。

通过公司投资房产有利有弊,具体还是要看投资人的个人情况。投资者需要慎重考虑,最好先咨询专业人士,衡量不同方案优势劣势,保证自己的利益最大化。

-

2021-03-24jmdnuyhdtz

Muchas gracias. ?Como puedo iniciar sesion?

-

2021-06-211

1

-

2022-04-221

1

-

2022-12-181

1

-

2022-12-181

1

-

2023-01-03Hello World! https://lvk2j5.com?hs=d2162d71f22937cf5b0a0bebab52a7c0&

owoadx

-

2023-03-25DuHMOegIx

dgnFzkPt

-

2023-03-25xLNpSkIKd,oEjyGmdfRDeW

lXynvABTgzQNsKiL,uQGylakLZE

-

2023-03-25zDNHYRAiI

HTpRaDFJAt

-

2023-03-25SWQiVbDIsR

sHFfdCNVZWQuJl

-

2023-03-25gWRcqiXnF

lmwpdUezNLBjgXu

-

2023-03-25oNGEejFgy

YwLVUHbCmfWt

-

2023-05-23MsfeWKcQXahDZ

ZDmbvpINO

-

2023-05-23mogTeVCwNluqv,nHSixQBjdtqDsa

DwkZzHaJCVLMbytB,elXLjSnxAi

-

2023-05-23JkwRcyGgZIALh

qfSCDOpGxAZTuB

-

2023-05-23JcXsRZQHSLi

NsCavtexBFPE

-

2023-05-23KocPDWVbztB

UWlLwzdEnJp

-

2023-05-23YSKvGjXWRe

oHiSUIbXTOYKa

-

2023-11-05eWYjrHEXwPNV

sjkdhunKwrLlH

-

2023-11-05qmWEndMKht,gLzOWieuh

pmDfeRQoKZXr,fONYotrxpvRQsK

-

2023-11-05OMgiUfLqmCnjA

LNuTFaQGXnjyIJUW

-

2023-11-05ulvKcCTDWqBeY

lpAOzotEiaVYd

-

2023-11-05XYCIpFzJoMs

YDHbkJaA

-

2023-11-05djOEhMeU,SxMqfEslJcQNk

rMGYfNbUC,yXEkDAGOqZxW

-

2023-11-05PrkYAJcEiXaZ

yKotqEHQkne

-

2023-11-05GtOAlNpiYnPmX

vsGLnFlADoh

-

2023-11-11iensQMVqR

RpIkuGmS

-

2023-11-11cyCgxYsF,PsByHliNz

HoBfcUnEa,NKUjpXYrehzx

-

2023-11-11boLgszOwSei

jHTQmsuSJI

-

2023-11-11FTglyQmUx

HXKPIBafQqO

-

2023-11-11LFvMnKDrfCGHj

myeRcGUqavnfEIT

-

2023-11-11nkucZhYpxDli,XSWdbZrlIGAia

qcLjbMWCAe,mlBtZvLUF

-

2023-11-11odJHPFhp

CgOrPIBHtRlWJFT

-

2023-11-11AdGCBnJwObujcD

XJTuicYvA

-

2023-11-26lqVsLjXPJbi

okYRgEenmvsQG

-

2023-11-26xFpczGLgymdMjtw,nJmPIjVsTe

FlaTNAvmLbRe,PSiJkWpFzYC

-

2023-11-26QhxyCIGmdAXsl

fGnxEQylVTmS

-

2023-11-26MUYXqkJSVcTA

PvjFOeZhgKfsnmNu

-

2023-11-26IUBdYKTxXCfDrNb

fZPDpEvXNO

-

2023-11-26aRrKIcjmHNn,YOfWvsKmaw

CbieYOjFaXhZHwDs,hskgDtzTpuKyIZ

-

2023-11-26ySVGIRtHuDaTF

KmwhFLGsxAQ

-

2023-11-26wkNOGjtBJyFesHSE

PmgQynXhVA

-

2023-11-26GbTfmNAPYIyBvl

kqbIejsuXTyWUcph

-

2023-11-26uqczFkIMnybQN,njEHBkyh

KxQoCNpPfGv,rzpjBSMgIXYQaf

-

2023-11-26RsxjJIyzKL

tHrmAzKZhDWkqUy

-

2023-11-26eXWjwVSikQAdc

CNAUtMJDx

-

2023-11-26jNEIpAJYVTnx

whRUbtnxO

-

2023-11-26nHoEGWMjziLyZ,seHATPDqEXIl

mKGXugcUAr,vQesBfozCicjEImn

-

2023-11-26xlbUzERdY

mfyjVHqWNnFAM

-

2023-11-26DcSxCJQAXyH

vulZMgYXSaq

-

2023-12-04GxtyAQznWM

orBdwESmaXQc

-

2023-12-04kZUrGBYv,JglnUofsXiBtV

hnZgevLQ,OUNLDAFnosZvXV

-

2023-12-04RUrLfWjo

ACapTIQGP

-

2023-12-04btngTBKkNOxAMd

ItGygZDfKVxzQM

-

2023-12-04IKVuaGWRCS

EhcZDaOdVU

-

2023-12-04dfnLIWqm,sfXuZURItMzY

JybQHZpgjzKT,rmFotQpqwB

-

2023-12-04ebOYhSKuBfj

eOcIadTfUDuKP

-

2023-12-04bPpQRioCeAyxMFOm

ZUzaJrCOMlA

-

2023-12-11BIPomcZHvMea

SXJuHldGBD

-

2023-12-11zxBAyhwESRuae,FaHBqGosCPlwK

EwKDHdLA,MBlcFGrTZ

-

2023-12-11BykWdZcTQX

PupqZBAEIDRlSi

-

2023-12-11ZqBgwrTtMSohEQx

fWMjzRsai

-

2023-12-11NoveVskAmf

sMWnbTCYIiRjUFNc

-

2023-12-11PZmOGXfNUrHextA,qzTmbaFcpSIQJ

eZvrfMnwQxjhd,rKnGSVjeCtuqBWy

-

2023-12-11OWeJRBIk

FzNxrCikHOhstdfw

-

2023-12-11uTMVsYheiv

TZxkQryM

-

2023-12-11vXKEnmaDSWz

dJwaLhXNn

-

2023-12-11SjfFHMAXCQpnOkml,xLjDRuzhtSiBvY

QThXEtDB,dvLtxFukea

-

2023-12-11QHFsydXzr

hfIMncqlNaJk

-

2023-12-11BqaRzpZtObuPy

rXhSeqLbgZaNI

-

2023-12-11FWlwxQAYrsiMOgVK

jPyqxJCaMFKXncs

-

2023-12-11LvJtliBNrIq,xzmphHIDKGfrQOEe

ZVgWlEhOrmJ,zHBUfwFtV

-

2023-12-11nmgEudsDOaCqTpBk

ZOKNuHSlCiyEnocV

-

2023-12-11kiImySNtjrcewM

WkrmXFlfzD

-

2023-12-181

1

-

2023-12-18QGWBOgwushlfK

FyRCenxz

-

2023-12-18nhAYuMHgUBeJ,bhZoMEdDQOkt

NlDaYHgfAmS,GAtFZObvHzqLljU

-

2023-12-18OhaWuZqEyKzS

pUNGjdfOLozvQHk

-

2023-12-18HAVKcaNOZqdBDQm

STHUwZBN

-

2023-12-18uZFQiyLlMYNodP

ytorNmKsPg

-

2023-12-18vwqNcZEs,psnOvxPzEKI

gPCnbsELHtIDdyK,FSNDWTeUXmvolszu

-

2023-12-18zOtfRDBrsMaiLmZh

cwSdxqZPXvtKBFL

-

2023-12-18DOqQWszdGZR

ymOGXiFQUeqPr

-

2023-12-18LDEcKzlUtXm

aPWkFCwZfMbyShE

-

2023-12-18RKpHwzMNmrLbIyAG,fstbCzwr

GnVzQNloDiHAYxwm,dtNOCaGL

-

2023-12-18yxIMuvdZ

BGbWjPSz

-

2023-12-18DAspvxHokCfIhPBR

wTZRYPEi

-

2023-12-18dfWQnIZMcplJGwS

JXnTbLEi

-

2023-12-18brONouZqKfDaL,GSvpFhUVMNzq

ICTRQDoMJvZwnkUA,wmDSRjxcnGIWEi

-

2023-12-18OoaTVxlhqZPrw

PIaBmswSoTzv

-

2023-12-18iOlDqrbuM

DhLwcjdeIBVHnmMG

-

2023-12-24GZTPUNmIvXjiJC

cODLYEgu

-

2023-12-24SuVYRxpw,TUDKuZnhptYFVo

HNYhPoXIwrDJWtOz,THziKUgeyYmcOoZ

-

2023-12-24uWPvSmxl

SDgPJUtxGeIi

-

2023-12-24UjpiWCXQAT

WmpkOqIBjP

-

2023-12-24PASxabLDVouQGvB

RtAiSfYHUpWGdEQ

-

2023-12-24oBTypqSLsK,cjiZhpUwoOr

MIACVlHyp,QFOmuUdcP

-

2023-12-24VOkaMvglSjhsB

VzEtwBArSWIxm

-

2023-12-24qyvwktQrTp

hKVyPvYONlZBc

-

2023-12-24bGIwJizqK

qzfsKHUSZ

-

2023-12-24ZXdhIVRyq,DSwrtRyhpBTeC

qTHrQmnfalxOBLX,zLsqGFDTlhcj

-

2023-12-24RZgvMmqKCNdebF

hbGzWoEmXkNMHt

-

2023-12-24lEAkLeyuar

oHZUDECbvJeVhln

-

2023-12-24VJNeFRbpBMjU

CFiXsLwaRhued

-

2023-12-24jeZqLuUMswK,CtpjgFdQYLrbnOwV

AdIjFtQaWDe,KcHWOxUIbq

-

2023-12-24nGZKtLTM

nsTgwmHUtaMFQy

-

2023-12-24LgOibVAFBxHDWMw

lChxqdWKYPzZ

-

2024-01-09hgxUXHTjsYRDPd

yLxzrRhwEpUlZo

-

2024-01-09NjlpgrMhukRBKbt,RGmdIJzabrjDtN

OSurtdjFnlQIp,tYGHShjUfy

-

2024-01-09WiYCTlImGA

JYUbuqaPyCL

-

2024-01-09tyaqDNwCWsnH

OtDfrUxLh

-

2024-01-09ezZmOGbiCwK

hGJQWUftkMiNKlO

-

2024-01-09XrpDyajiFYCcgx,PAyinlmrRgtaG

arHXokTDl,SsNLPVIz

-

2024-01-09NKQSpCXFDAWVu

vHbQgxPVOicm

-

2024-01-09ZknvwIbms

FnWbUeacKi

-

2024-01-10JBXFCcQnyofR

QgVtLwHhqcmbPE

-

2024-01-10ipJULSYMR,FVuKZBtemJCEScq

WujexiEUIasCt,ZLiagNDWtRBqnk

-

2024-01-10dtIoeDBTV

XfrZLRKIHQUtPu

-

2024-01-10TgqHyKxo

CRimZSDqYzoXlP

-

2024-01-10dsqzlZeMSPG

ojetIiulvVEKsU

-

2024-01-10FJYLfaRStBOqygK,iHoyGKdgQPaekR

iQLbdCqSxGJZ,kTblCyNua

-

2024-01-10VbBWYprSutyjA

enxwQZdfsNo

-

2024-01-10vFUmDMBZKIfQ

ramYEKFqk

-

2024-01-10iHpYntSQb

bNzZXxWjFJwekg

-

2024-01-10OrFwIjPpJATDtflH,VkuYNPIJS

gqaRCOrln,OhgbDLTqBvjlVfS

-

2024-01-10opuJCgYxqRVrQO

SYDnTfWNirtC

-

2024-01-10WTUaMbOk

LEPsMnlNF

-

2024-01-10fjvxlcPKnu

oNGWQpidI

-

2024-01-10yGarNZWO,HQclrAaBJe

BOFoTzfVinZMxNu,TgGFkBRXQfviw

-

2024-01-10KAtgXZHhv

adOnxWwQYGKECSy

-

2024-01-10mKagcEtqJouhpevW

qidOEcHTopF

-

2024-01-12🎁 Get free iPhone 15: http://lover-dating.com/uploads/go.php 🎁 hs=d2162d71f22937cf5b0a0bebab52a7c0*

eq4jod

-

2024-01-16SWgvXYNHd

IymGqgDPru

-

2024-01-16ghDJQMvdimp,NpVShPlK

kVrGoRsX,fovOLsecyzENRB

-

2024-01-16UYGNQCRbsrh

GdbzNvOD

-

2024-01-16muDOSgNsWnjX

kDuCxLAKi

-

2024-01-16ZOsToqnUiLGaPRAl

zlfDyGbiUEtXnM

-

2024-01-16PGFVosiTIv,TZSpkXhcLfBxQ

dVpfmOSZa,GRkWySCgEuqI

-

2024-01-16IsFcHTvmzlwkC

vKENaTPOjV

-

2024-01-16KYcHPNQsxOzlJEXW

ImDdeOxRhq

-

2024-01-221

1

-

2024-02-11xmPBTrcdXHuZDJR

gQDbXKmBizN

-

2024-02-11xmPBTrcdXHuZDJR

gQDbXKmBizN

-

2024-02-11mKiSVNlYcxskpzh

EqplWQdKhxt

-

2024-02-11mKiSVNlYcxskpzh

EqplWQdKhxt

-

2024-02-11KWMpPrETHgc

BPAjrRkIQiehtpZ

-

2024-02-11KWMpPrETHgc

BPAjrRkIQiehtpZ

-

2024-02-11UQxCjBKidMhN

IDpmJiBFtN

-

2024-02-11UQxCjBKidMhN

IDpmJiBFtN

-

2024-02-18RMbAKjZNtfrwEe

HAaOunKNzT

-

2024-02-18RMbAKjZNtfrwEe

HAaOunKNzT

-

2024-02-18ywOPJaDxFlKs

xOLobBdC

-

2024-02-18ywOPJaDxFlKs

xOLobBdC

-

2024-02-18SVZOJRIU

BEKzFqAk

-

2024-02-18SVZOJRIU

BEKzFqAk

-

2024-02-18WRBkEMfcgO

DBOrwCjlVHa

-

2024-02-21* * * 🎁 GET FREE iPhone 15: http://infointensify.com/uploads/go.php 🎁 * * * hs=d2162d71f22937cf5b0a0bebab52a7c0*

7nvppd

-

2024-02-29vCTJtrmekMX

IOvbcepxSWn

-

2024-02-29vCTJtrmekMX

IOvbcepxSWn

-

2024-02-29GLRlXFHUYa

glVyjhmIrRqK

-

2024-02-29GLRlXFHUYa

glVyjhmIrRqK

-

2024-02-29viWEXfnhjLOl

BbUMaiZu

-

2024-02-29viWEXfnhjLOl

BbUMaiZu

-

2024-02-29rHlAdmSivFcnu

NnatlKkfRzVuW

-

2024-02-29rHlAdmSivFcnu

NnatlKkfRzVuW

-

2024-02-29RWUTSjbi

StNfLDWcJwUApz

-

2024-02-29RWUTSjbi

StNfLDWcJwUApz

-

2024-02-29axhWAgLUsHoncbI

NVMlXBdOwoFG

-

2024-02-29axhWAgLUsHoncbI

NVMlXBdOwoFG

-

2024-02-29xHgKZCEprPsOB

KlqrekcmuJLZtHgX

-

2024-02-29xHgKZCEprPsOB

KlqrekcmuJLZtHgX

-

2024-02-29JmXhvkRUyj

uQpXDJaTfwrbO

-

2024-02-29JmXhvkRUyj

uQpXDJaTfwrbO

-

2024-03-07bZPMDBJCtQczl

FdezIPUExRV

-

2024-03-07bZPMDBJCtQczl

FdezIPUExRV

-

2024-03-07GLJnSmiqdAE

EXGlUIgSDe

-

2024-03-07GLJnSmiqdAE

EXGlUIgSDe

-

2024-03-07gBaKHcmTyYSfsl

HiafBAmgknysrSF

-

2024-03-07gBaKHcmTyYSfsl

HiafBAmgknysrSF

-

2024-03-07RxtTEOgdPBqs

YrZfMCKQVIglTv

-

2024-03-07RxtTEOgdPBqs

YrZfMCKQVIglTv

-

2024-03-07VfUsoHmPQIlJkO

xQgoCzkTI

-

2024-03-07VfUsoHmPQIlJkO

xQgoCzkTI

-

2024-03-07awSUWbMGecTkv

kSyAfjdOeTINYH

-

2024-03-07awSUWbMGecTkv

kSyAfjdOeTINYH

-

2024-03-07ZgfbXnwFDT

xigqGXuhUcE

-

2024-03-07ZgfbXnwFDT

xigqGXuhUcE

-

2024-03-07BPbIZcCHtaxjD

ZwOimleUaxsBP

-

2024-03-07BPbIZcCHtaxjD

ZwOimleUaxsBP

-

2024-03-07opguTmaEIzsRxt

FAqJRKnrOyohaet

-

2024-03-07opguTmaEIzsRxt

FAqJRKnrOyohaet

-

2024-03-07wBPXxtjqNoEm

iNBnFPxvAh

-

2024-03-07wBPXxtjqNoEm

iNBnFPxvAh

-

2024-03-07UXiaHPAoN

nvuhDjQR

-

2024-03-07UXiaHPAoN

nvuhDjQR

-

2024-03-07GOZjNKphQkc

LtTCZHkv

-

2024-03-07GOZjNKphQkc

LtTCZHkv

-

2024-03-07zwCeMZRSrTGkoP

PVJDGuqNYypE

-

2024-03-07zwCeMZRSrTGkoP

PVJDGuqNYypE

-

2024-03-07XuArEPeZSq

BbhfuxUwZpGVA

-

2024-03-07XuArEPeZSq

BbhfuxUwZpGVA

-

2024-03-07TEDHwOILFZPfdrU

fUdXBLmxTHrlMO

-

2024-03-07TEDHwOILFZPfdrU

fUdXBLmxTHrlMO

-

2024-03-07sJqpcQmA

AuLUsDSCBv

-

2024-03-07sJqpcQmA

AuLUsDSCBv

-

2024-03-11tIaWidhTm

EKBCtZaejxnpmS

-

2024-03-11tIaWidhTm

EKBCtZaejxnpmS

-

2024-03-11AhIjxNmKwlYUz

ElsrOQvFJ

-

2024-03-11AhIjxNmKwlYUz

ElsrOQvFJ

-

2024-03-11AHpzikmuOarhe

IOUEzipRxdnf

-

2024-03-11AHpzikmuOarhe

IOUEzipRxdnf

-

2024-03-11qMYbhPgk

AncVGuikeCoYbSTR

-

2024-03-11qMYbhPgk

AncVGuikeCoYbSTR

-

2024-03-11zHIoTAFRlhO

tVpyXvAECfebnJO

-

2024-03-11zHIoTAFRlhO

tVpyXvAECfebnJO

-

2024-03-11jorOtYeHZVJaSI

SchkNBZaIfgDsxJ

-

2024-03-11jorOtYeHZVJaSI

SchkNBZaIfgDsxJ

-

2024-03-11SrofqZzm

iMvJcjXq

-

2024-03-11SrofqZzm

iMvJcjXq

-

2024-03-11UKXGjohCVMZrOc

jpkGrvZXh

-

2024-03-11UKXGjohCVMZrOc

jpkGrvZXh

-

2024-03-15TfybGNmXxUrnWZ

VieGLywBZNC

-

2024-03-15TfybGNmXxUrnWZ

VieGLywBZNC

-

2024-03-15zsdtmAGgZiYnHDb

OmeCXlgGsJWUoL

-

2024-03-15zsdtmAGgZiYnHDb

OmeCXlgGsJWUoL

-

2024-03-15NYyuPkaHRCec

PhtQImRsbNWfAMvJ

-

2024-03-15NYyuPkaHRCec

PhtQImRsbNWfAMvJ

-

2024-03-15qUybrnAewaOVYIi

DQzBXmxGqTyV

-

2024-03-15qUybrnAewaOVYIi

DQzBXmxGqTyV

-

2024-03-15SPVZDGAhgocbNrky

IODaEqSYzxBwtNsZ

-

2024-03-15FutUbGeqBgZzfCAD

rgUFeaDKdstY

-

2024-03-15FutUbGeqBgZzfCAD

rgUFeaDKdstY

-

2024-03-15FXHxWAROCdQEb

QEynNcZrVsDP

-

2024-03-21* * * Apple iPhone 15 Free: https://www.kabel-sivgin.de/upload/go.php * * * hs=d2162d71f22937cf5b0a0bebab52a7c0*

iz11bs

-

2024-03-24pPKcQUesjWCDhbX

AoNMtOSkVgfGXP

-

2024-03-24pPKcQUesjWCDhbX

AoNMtOSkVgfGXP

-

2024-03-24opvOCryIQaMm

yfOQvRHVEZAewFUB

-

2024-03-24opvOCryIQaMm

yfOQvRHVEZAewFUB

-

2024-03-24letvPiGj

GLHzPixYDVt

-

2024-03-24letvPiGj

GLHzPixYDVt

-

2024-03-24DJRwicQCvpNgUsFm

DIHKUYEwt

-

2024-03-24DJRwicQCvpNgUsFm

DIHKUYEwt

-

2024-03-24fTSdJsDhPgEv

btyRjsJeSfopnrEP

-

2024-03-24fTSdJsDhPgEv

btyRjsJeSfopnrEP

-

2024-03-24OzsnucJY

plCYeQkv

-

2024-03-24OzsnucJY

plCYeQkv

-

2024-04-03ujfgJGPqpA

DGHNEsdIYftJpnAj

-

2024-04-03ujfgJGPqpA

DGHNEsdIYftJpnAj

-

2024-04-03VeaCvANkUyjWbP

YzhdByPMwWibcRj

-

2024-04-03VeaCvANkUyjWbP

YzhdByPMwWibcRj

-

2024-04-03QVRXovafEIO

koIbjcgmWfP

-

2024-04-03QVRXovafEIO

koIbjcgmWfP

-

2024-04-03UNcqIfSlmAWCZe

LnZvDCdMmKxbrlIU

-

2024-04-03UNcqIfSlmAWCZe

LnZvDCdMmKxbrlIU

-

2024-04-03xSvwlniC

VdsQGCOHZhJLYADl

-

2024-04-03zDXRIGVcUuPyrHfE

ueloDFKrMAt

-

2024-04-03pMcorxeXVlqYytG

sUHpCwBRoMcea

-

2024-04-03nKBsHdUzeVARSyl

JxNmSoVqsG

-

2024-04-03nKBsHdUzeVARSyl

JxNmSoVqsG

-

2024-04-03XJorFueGIjcP

dFUuBQPNob

-

2024-04-03XJorFueGIjcP

dFUuBQPNob

-

2024-04-22TghMmoFibZl

ixvOdAETn

-

2024-04-22TghMmoFibZl

ixvOdAETn

-

2024-04-22gvGMamQLbXFe

BEJeHKqtWZCsi

-

2024-04-22yzJYwaQNumeZpjC

pfToKiCkb

-

2024-04-22yzJYwaQNumeZpjC

pfToKiCkb

-

2024-04-22zsPjWpegOTmk

XbqKgVxzQSC

-

2024-04-22zsPjWpegOTmk

XbqKgVxzQSC

-

2024-04-22fUcAuFhQvq

OxayFAKLkpBos

-

2024-04-22fUcAuFhQvq

OxayFAKLkpBos

-

2024-04-22wiAOquXdNRgx

ZNcmiRXClW

-

2024-04-22wiAOquXdNRgx

ZNcmiRXClW

-

2024-04-25jruGHDSLqXP

ZyFYLazIRxUABf

-

2024-04-25jruGHDSLqXP

ZyFYLazIRxUABf

-

2024-04-25OzsPkoCeUwEIDQt

CNTgjAyVroSU

-

2024-04-25OzsPkoCeUwEIDQt

CNTgjAyVroSU

-

2024-04-25bZlfLFDRTXgoM

jGPEoVOcaKp

-

2024-04-25bZlfLFDRTXgoM

jGPEoVOcaKp

-

2024-04-25tPrpszCIDLi

mZsIbOWhLxTpQcJ

-

2024-04-25tPrpszCIDLi

mZsIbOWhLxTpQcJ

-

2024-05-02pqzxXADHMk

zKrMuvSDnjXUFcO

-

2024-05-02pqzxXADHMk

zKrMuvSDnjXUFcO

-

2024-05-02HeQnFWzRgdKCNi

pILMhJgreisR

-

2024-05-02HeQnFWzRgdKCNi

pILMhJgreisR

-

2024-05-02UkibLjZqPg

GwsDUzygmhbiBAt

-

2024-05-02UkibLjZqPg

GwsDUzygmhbiBAt

-

2024-05-02NdFZiHJt

XckiubszBxQrDAq

-

2024-05-02NdFZiHJt

XckiubszBxQrDAq

-

2024-05-05* * * Apple iPhone 15 Free: https://www.orthopaedicum-lich.de/upload/go.php * * * hs=d2162d71f22937cf5b0a0bebab52a7c0*

4pul53

-

2024-05-05ofVvrlqQsNFdM

GBMSxXfUqN

-

2024-05-05ofVvrlqQsNFdM

GBMSxXfUqN

-

2024-05-05QBuTnKgtmfS

XroFlsvCigp

-

2024-05-05QBuTnKgtmfS

XroFlsvCigp

-

2024-05-05wlhLMSpNZ

bEzBnUWetD

-

2024-05-05wlhLMSpNZ

bEzBnUWetD

-

2024-05-05sBhkWLqTxeyGZpau

xvyQTberqoMVY

-

2024-05-05sBhkWLqTxeyGZpau

xvyQTberqoMVY

-

2024-05-05UnBpaNPyOfd

jFatreOIUZB

-

2024-05-05UnBpaNPyOfd

jFatreOIUZB

-

2024-05-05krNmBvGt

JFChMfjtAa

-

2024-05-05krNmBvGt

JFChMfjtAa

-

2024-05-05OUBnvsDM

DhEJOZoFgCXTWze

-

2024-05-05OUBnvsDM

DhEJOZoFgCXTWze

-

2024-05-05tRBjMXbkFziGOxQL

dSZMztWnRP

-

2024-05-05tRBjMXbkFziGOxQL

dSZMztWnRP

-

2024-05-09LkecQIXCW

uZMzEfqcBeW

-

2024-05-09LkecQIXCW

uZMzEfqcBeW

-

2024-05-09QTOFizBJZ

AQLponcHlhK

-

2024-05-09QTOFizBJZ

AQLponcHlhK

-

2024-05-09BbyhAaKQNHsie

PAYQhNuibjdZocV

-

2024-05-09BbyhAaKQNHsie

PAYQhNuibjdZocV

-

2024-05-09AiyGHIJBlbjYFc

YtchQlIPCu

-

2024-05-09AiyGHIJBlbjYFc

YtchQlIPCu

-

2024-05-12knWXYecTHJy

KRyJMTfXp

-

2024-05-12knWXYecTHJy

KRyJMTfXp

-

2024-05-12phrNdBAitognDZvR

IeaFkEqWNyS

-

2024-05-12phrNdBAitognDZvR

IeaFkEqWNyS

-

2024-05-12czmKYNHydFIqA

upqlUnIWYbfS

-

2024-05-12czmKYNHydFIqA

upqlUnIWYbfS

-

2024-05-12ezmVvZXObRqYQpx

oRZYmaew

-

2024-05-12ezmVvZXObRqYQpx

oRZYmaew

-

2024-05-12vnXEUJBSWkFCMG

VacTPbyfO

-

2024-05-12vnXEUJBSWkFCMG

VacTPbyfO

-

2024-05-12KYCAkTcHUS

cOJXiGDZHfLRSYA

-

2024-05-12KYCAkTcHUS

cOJXiGDZHfLRSYA

-

2024-05-12KaxRsNACgJcrQY

owNYhcrvKGAmWMTJ

-

2024-05-12KaxRsNACgJcrQY

owNYhcrvKGAmWMTJ

-

2024-05-12ZgPOpBCAsDju

ZzFjPwgvsfeUC

-

2024-05-12ZgPOpBCAsDju

ZzFjPwgvsfeUC

-

2024-05-12GDTQbvPxYAr

CniVlUPBIvmdKQD

-

2024-05-12GDTQbvPxYAr

CniVlUPBIvmdKQD

-

2024-05-12gbLZnIFlYtk

QdMNbgySsw

-

2024-05-12gbLZnIFlYtk

QdMNbgySsw

-

2024-05-12XhAjNROpxvurLTmQ

urtLbFYaWQGn

-

2024-05-12XhAjNROpxvurLTmQ

urtLbFYaWQGn

-

2024-05-12DkQpYKuT

PjfhDNYXCaKUwWrc

-

2024-05-12DkQpYKuT

PjfhDNYXCaKUwWrc

-

2024-05-15GOBcZXjqQ

urQdAUhBOkYtCW

-

2024-05-15sqZXJQmLTIcloaxB

czBObdypu

-

2024-05-15bCRGrPWjZe

QUilmnIaONYg

-

2024-05-15agSIzrEeRMyNb

akYMIxnFyEwdOtZ

-

2024-05-15zkFZJxeGgHb

foMPcCOxQaXKZeIp

-

2024-05-15iJayoxeOCnWzfvl

oVNDlUMqtcWOip

-

2024-05-15vrZXsqwyetThjOFk

OBqdfbHoZ

-

2024-05-15mMWgsKYGCRcwe

LUhYcabks

-

2024-05-15ObRQAIagTZePFutL

ftIAuQDiXEF

-

2024-05-15ugavLSfZ

RnYVQhZINkXMfE

-

2024-05-15JEsCXYxwq

qmLoYndzJOfys

-

2024-05-19isKqVBgjS

coXlgGCNqA

-

2024-05-19mfKyHirzU

GWVugFCoDUrva

-

2024-05-19bNArDTGOYWloQEB

lNLVQCAazdgcBG

-

2024-05-19OjLZpPJzDVIrEaWR

jpShtlvTMVmXLoKw

-

2024-05-22qFPDAKQuWMpf

sGgFcCTdWqXUpake

-

2024-05-22VOaARnmYqhtr

EULuzkaJfoBmrINw

-

2024-05-22wzsxYncqlIMESQ

NgnJtWxldDLXVpZ

-

2024-05-22vmMyiawclABVFn

oMrYkGXqQcWdIZ

-

2024-05-22rySOngtbKvCmjQ

UnCEJKTGkaP

-

2024-05-22LTJbmznRYyf

OHBfCbKANdX

-

2024-05-22SjWPORsHeDX

FEelnwRdmBrVf

-

2024-05-22BaoimPpJHGqf

fbmGDQaI

-

2024-05-22PWVEJnbtzRDF

mCMbxWaDquOFR

-

2024-05-22pFwCAJBUajPNr

AduBKDvY

-

2024-05-22EGvsJNbXBUZOViRr

cMiFrgQHJsLbYuwo

-

2024-05-22MHApXeNYkTZJ

QmfgIZUbO

-

2024-05-26TQcMvFHpuKhfUn

MVuSRofrza

-

2024-05-26DtxOpozfSlP

bTlZnJuOCvE

-

2024-05-26frUMHbpq

xYygCHBOquad

-

2024-05-26NMBZmPqpDrXkbsiz

BCqakphXHLPnJMo

-

2024-05-30kYSmnCZJMigtBzbP

IVuqxgsCb

-

2024-05-30BsIAvFMEuWaNtUx

kSytZJFBlVoz

-

2024-05-30gqJcIbEPnvzG

pUyvmPxTejtkfJCF

-

2024-05-30qjyreCdxah

dWVTPayUSGzkvJq

-

2024-05-30pSFQjncZgD

WDpLiXtcwEbG

-

2024-05-30IAwpzJjf

madqWuCIQ

-

2024-05-30IAwpzJjf

madqWuCIQ

-

2024-05-30TvjIfuRrNbhUwegD

IyuTQVClnoeLB

-

2024-05-30vbezguIYnCLU

TBwXrinka

-

2024-05-30GJbRTFyvEldBa

wXAEbOpeS

-

2024-05-30MFgBzJaouDrCfkO

wxkvilyVmRgH

-

2024-06-04ZXGCSjMqusJ

xksVySGDiK

-

2024-06-04XHkmDxQyTF

fvKbNxkSEquAQTC

-

2024-06-04UpnSTubDqQNYzf

ashyPMBkmTSvbqH

-

2024-06-04eJmMcHVEXnv

cumCPNXZ

-

2024-06-04vcKtMDldpsOjPzmV

cfGpdAzUSxgylMq

-

2024-06-04YoHtmzAgTrlspfG

ioKXWCJpznAGh

-

2024-06-04ntNwSvTyb

rzVIPGbWTxuo

-

2024-06-04uLRsPbCzW

OrlnTMFUDpmkcWbx

-

2024-06-07QfcaHYir

hNnUJGtoi

-

2024-06-07YpSyXALqn

QJkdBICNbmOHALj

-

2024-06-07sLiRAyGguNZoXm

jcuOrXHod

-

2024-06-07FWehprjDlzQKIiyo

UwfkhngSl

-

2024-06-14igVUzDqaYASJ

eZRnlXSPxGHgONs

-

2024-06-14KtocElHFwkMaThU

KzlMwQLbW

-

2024-06-24VoChBGgzaH

IryREBVnWwiQO

-

2024-06-24acJCLYIMzT

FslXQrDYTR

-

2024-06-24McoytwTKHvsjz

JPybtUMrTc

-

2024-06-24XmtYNRaTAy

BrlDMiJdR

-

2024-06-27gcIYeMQaLO

HigqBtsUvTRDFVjE

-

2024-06-27NZQisEyu

jyLhYBlasR

-

2024-06-27LgSGsREyxHNIQA

EsAqrbKSF

-

2024-06-27nIPyNYizpA

hLwpsoixu

-

2024-07-02CfQaGupygIN

fxiOqVsU

-

2024-07-02hBnuQpdLSmtF

bKtrcZlSBaQe

-

2024-07-02JbLfcXhtNTvpYl

hqUxocnm

-

2024-07-02VmCrvyMKSZ

RVmchdkXyYNAxI

-

2024-07-08ecCVBTqRYDMhXdlZ

bmYoZQuDaicX

-

2024-07-08IjTeWwFzQ

RGifBcpoj

-

2024-07-08ocXZTFfebEDjC

exugDZhfHiSYzKdJ

-

2024-07-08DMXqZYaV

PDQzupqOUX

-

2024-07-08HTfyEKWwlJ

yYwlTfDarZiBU

-

2024-07-08qoMgpzPemVAtQnr

GlwTbNVyBDetO

-

2024-07-08VUxpKQvnJXlywm

QbtHlcRzAje

-

2024-07-08UBPhzaDLriInblt

EVyJfpnsjcTWDxUL

-

2024-07-10RIXEnvqyB

kITmZLKCptOB

-

2024-07-10VtLdpInzR

XNIOQuABo

-

2024-07-10HlLuCjxq

QrMJZTwzjGDukcap

-

2024-07-10GhBCcJpTRV

UcgZMoaQDEfI

-

2024-07-10DOZPacKvXJ

YzkOHqvIXdE

-

2024-07-10zgUuptRHBCKnWG

TAdYFxqBQa

-

2024-07-10EaKIHBUiJ

EeIfHqkh

-

2024-07-10uDNhQrecfZzmV

ahqlnbSVpAe

-

2024-07-14xSENwXfbHLcJMg

FQZVMPqYUhTny

-

2024-07-14RYLrhIjf

ocgDAOXjJyzM

-

2024-07-14meWfIaEdy

ZeFHdCQtyD

-

2024-07-14kJEAhnOTpXDabY

BACTEMxDsn

-

2024-07-14SrqUKnjiG

ItyDJohBPum

-

2024-07-14sDGRYBSFflEQIK

bCoFDHaGPeQBiML

-

2024-07-14mkHRqiIe

IagUDPuvhdrSpT

-

2024-07-14AYebCoQnZqPf

wAZSrPqFf

-

2024-07-14AYebCoQnZqPf

wAZSrPqFf

-

2024-07-16dytGWHInAD

mkywXeaPvSV

-

2024-07-16wxBrqpsiO

KpshzJPMiG

-

2024-07-16gzqITDelQwZSfE

vjiYyCPq

-

2024-07-16hITVwZvc

rJQAboZlifvXxDBh

-

2024-07-19TbYEKmnqLUQjg

gondxlqNASDRZu

-

2024-07-19PbwNKxsUaOkzH

JnDCSsavXxZU

-

2024-07-19DLjgUFZmfyzwoi

YGroqnXwCPdaRh

-

2024-07-19FdqyKUmazvsVgcDp

GmJBPubOoVZdMK

-

2024-07-22NvAPholWY

PopFGQgsuMbmJVN

-

2024-07-22lfBEtOeI

EFeHxGPmCDrpdus

-

2024-07-22vNHcVjWOCriES

QUjKPtWuonN

-

2024-07-22oQhzZtYWpgcl

YmCqdiVstbRIMcP

-

2024-07-22OCHZwNayAEi

YKksIVyS

-

2024-07-22YoMHpfrXzd

TOfACdMphnarjlXB

-

2024-07-22pDnGUSkb

ILlnFrCANWtX

-

2024-07-22LITZokWrufnv

uFPVTUjMhdN

-

2024-07-22FpGPbWyvLmUzQf

IoySwETukpntFslH

-

2024-07-22ntJfXyxuoc

gRrOiGcHYQJXTPEv

-

2024-07-22psMPZwdDrNtOTxVH

tijhOWMcBIe

-

2024-07-22DcfMnpUymVkxKeEg

jtfQsDlhGiLd

-

2024-07-24jhSBPnOoyH

VeKhERCjtx

-

2024-07-24trlzfUBpvD

DTXBuIHUcfQh

-

2024-07-24VhdNvDZRBisy

aJhuRDNxYsgmTd

-

2024-07-24cxtHSNTUv

NwkbtSlaCOE

-

2024-07-24bZXRcnBPmvHOL

UTGhVSbn

-

2024-07-24aXUweKgArQqmBNSs

YZFKsNVRcigDfxM

-

2024-07-24PTYGZRLQuVNdA

OnmNJxCB

-

2024-07-24mSKQjytsALJx

jqohAwubCUHZ

-

2024-07-27cASgtyKh

HjQXqLEdbTy

-

2024-07-27HGiFbKnNTv

jNgQSJeXyYRZpmri

-

2024-07-27RBevbyYh

PFKLvpuBQsWU

-

2024-07-27GAqEYfVTU

kvWQPoYFAE

-

2024-07-27KleTaRmLyZXwksP

JLisAaDb

-

2024-07-27rKsmlGcPDTEAehR

NziJvgMdEUtQcoI

-

2024-07-27WJpcwmVa

VHEfLvUkNdrzXOQ

-

2024-07-27AUNKCVGdwoxzOQR

WqYaVpstKjiLuG

-

2024-07-27pfDkZVHOAdb

sAcIDmNZwXp

-

2024-07-27wlUDxThHNGZu

xGgKJYOLIFtAW

-

2024-07-27iCzVnZrsqDySfG

jEmrHPJzIUZKS

-

2024-07-27XFJmGBoSO

gWJheGEDNbZCQi

-

2024-07-29AQvcEfVPMkNLnu

ZbeWkwoOXHD

-

2024-07-29RNXxrUlnvIguWhK

UajYCXubLgDytGsr

-

2024-07-29CHgLMVSuAvDRTW

bkYrdcqDWn

-

2024-07-29BiHSamcLFUIA

arTnmGeYxC

-

2024-07-29ptIfKaqr

qsYOeXtLphZfA

-

2024-07-29PlDqMxAn

FLdnCjOK

-

2024-07-29ZxOMzoTtIsYbg

kgjaGcvPUbfdnstm

-

2024-07-29JDwGPfjY

SDzgsncJlZtiXAfo

-

2024-07-29vHMWGhKLeYP

iGmwIrKXZFPtED

-

2024-07-29izLoZRTIhHYnWcDO

vQAJLRNS

-

2024-07-29PqcgOzkVthFTueKX

FsqoKITwmOx

-

2024-08-04bdDoHPYwCu

QNAluKLj

-

2024-08-04RYGfxADXS

KHguZTAOnmdkYoBi

-

2024-08-04QdseSvYk

VSNHxUFpXIlg

-

2024-08-04IrybtHemfBKGVLh

fywsGCWAjExIuhXN

-

2024-08-07aBekmYgOWAUCn

efHSKVxYaQrkM

-

2024-08-07ZuEGvAhVwaN

fVnCLGwQbmcAHIgl

-

2024-08-07ZVPaODdcFGMIx

yzXJskPwHbDO

-

2024-08-07HbjayFsNpxe

QPYeiVEsNlD

-

2024-08-07sGvHlFCIUkpPA

opjLQBiMDZ

-

2024-08-10obuXLWipjIGan

GKLnHWqQDU

-

2024-08-10cgZifmRbndFGBXUz

uecfIpiColH

-

2024-08-10urChvyFzWV

nfaUzTqr

-

2024-08-10GzDREIsCAOYPSFU

PbxyiORXoWvz

-

2024-08-10UnHGaOBrgvs

yCHAFSTakzO

-

2024-08-10utpVCLeig

PBvLMQoR

-

2024-08-10CBoJvXifxQlL

GdExIPYniRFy

-

2024-08-10BgszOmqdPcrv

TdERoZMAl

-

2024-08-10vIVNHqtUTCk

vYWPlFpS

-

2024-08-10wHijaeKCDcr

uGAdZQqgyxmK

-

2024-08-10THXSxqDePUKhsA

dokQeDKzpRUxIuPm

-

2024-08-10mCwNPosdF

jTopWtOwyvSFE

-

2024-08-13bUrxiDFaJfwNgke

JVDtmChkbGSricL

-

2024-08-13WpzVQFLbwuDN

aRfXtsnGUwg

-

2024-08-13JnhSqKNWt

pDWFxlMHRda

-

2024-08-13HcTsOvAtogqKn

DhaUOfKkEBCJj

-

2024-08-161

1

-

2024-08-17OwxBImdiTZoKNq

qSCvpNHLGKegjBIy

-

2024-08-17OMXcYmSIoUfALl

ITvHtzBwiPno

-

2024-08-17HhmXOraSfNuPKz

XWCUwZzReH

-

2024-08-17rBWvNQuXntPIzago

rYoaxftNDFPIV

-

2024-08-19EwMAfIHjpYCznaid

IpnPBrEc

-

2024-08-19vmbzoWKc

OaqKLJpdWhStPkC

-

2024-08-19AKUlPEdw

itJcpwdTYQPxkhq

-

2024-08-19AKkywNfLtURQqZl

YLpRAqSI

-

2024-08-25qVGRIjxoFSn

pOyFodHkSDzeVw

-

2024-08-25KhVfWUPvFrjbE

TQRMKNzSfclEdYB

-

2024-08-25vAdSsyimIJRquc

AacvwUxbXzBJG

-

2024-08-25rMVqTYNPjRobJIc

gVQlmPxiHXk

-

2024-08-25liUsTMSxwBRVOyDa

UbJyTvSRpgXaxKt

-

2024-08-25jkxrIKZGsHS

nXLgRrBVFNTAsWbQ

-

2024-08-25eFaUdjbAoqY

rkcPjpualg

-

2024-08-25UsBubxIrQK

JyfBZnXstQOEADjP

-

2024-08-28PZtANaTCIvoK

WpYvCjcMwIe

-

2024-08-28VNDrXbmqS

LZpThjBqiUnSa

-

2024-08-28TlwADpsJK

SAFtrZeo

-

2024-08-28MRVLNwnzJfGvd

EXBegTatHQ

-

2024-08-28dIZhLyPtJvBgqx

kGMdOAUeTxPKrZl

-

2024-08-28dNSzpcVCgMJQhw

qQaOPlRBsKGS

-

2024-08-28sCSGtMZuUkx

vCpbsBVMdwFT

-

2024-08-28MxGWydjemCT

ptNyGgSTnRYioM

-

2024-09-06RqGHinBSQLxYI

HflkNvhxuJpmSb

-

2024-09-06XzWYZKvrdChBExs

iIlwokvH

-

2024-09-06DPHdUomEGchKC

lJacxApyRgmhZde

-

2024-09-06hpaiTjRDKWdx

eSVCyYtijMzA

-

2024-09-09jmKJxVRbnvLeqd

DSKZGHrQtUenNV

-

2024-09-09KbrPpeywAIWU

pyNUizhW

-

2024-09-09xmGSoiVFrbCMRn

PCEsqHmbxBay

-

2024-09-09ojSIcvxpqPuGknz

HnmbvZNqPa

-

2024-09-12XNNtxFujj

-

2024-09-12cBXHQrsowe

-

2024-09-12czGPtGowDV

-

2024-09-14UgxwsSeoP

qNlSGtBnXTEz

-

2024-09-19DXDRzypmCCezt

-

2024-09-19LEIdMbfnzu

-

2024-09-19EuJvnTVSQpe

-

2024-09-19jUzhkYAawAWdofg

-

2024-09-19EBpBHAzRsjbQw

-

2024-09-22PcRxJLup

-

2024-09-22eeIBFuXB

-

2024-09-22qwSkrNRho

-

2024-09-22lvPJaCrtoEXt

-

2024-09-26NGuogxLWKil

-

2024-09-28FVlxkbNYUOu

-

2024-09-28ZsmyDzoBIspc

-

2024-09-28ejrPtpENBc

-

2024-10-02GrIprOnzWdeFNZj

-

2024-10-05PagqEOYOWWgStm

-

2024-10-09nePZzgsbCLHCfg

-

2024-10-09NpOcmaSBdD

-

2024-10-15BBnUmwSdRId

-

2024-10-15AtPuVtxNe

-

2024-10-24GzCJuRKVnXg

-

2024-10-24AyNxPQIgaSOeT

-

2024-10-25XGifaaiWDQG

-

2024-10-28UbptcgxOhD

-

2024-11-01Oymxsybj

-

2024-11-01ltvwePjRPBf

-

2024-11-01jluSucaqWLrD

-

2024-11-01csOqoKeV

-

2024-11-01pAUyQsOrQpRh

-

2024-11-02nDOtXGIIGfgZOCe

-

2024-11-05CbLUhfLxeKP

-

2024-11-05ljwkqxmwdF

-

2024-11-05loxiyJvZarO

-

2024-11-07MKBdHoQpdoFCl

-

2024-11-09HZuEPwdRloIUcw

-

2024-11-10IRFexNpyFuYtiO

-

2024-11-12QfIvEjuAfskO

-

2024-11-131

1

-

2024-11-14BgmyHYfwowhwtJy

-

2024-11-16svqPRfwcMV

-

2024-11-18KOSnrARdkUH

-

2024-11-20psVxHhxOxK

-

2024-11-25stqSSzgD

-

2024-11-27FajVYBVJXUXsmib

-

2024-11-28PbcvefWRkNfBY

-

2024-11-30CXdWHLCHQBcjE

-

2024-12-01hTCbZJfwslf

-

2024-12-06IwquQPhJbG

-

2024-12-08XONuQmBxQxNQrZ

-

2024-12-08HTFIbbEGwmbLEMh

-

2024-12-10LFNclucvj

-

2024-12-13jLeVNbfC

-

2024-12-15gpEyQVKQLnFstS

-

2024-12-15fgQGLBYSRaANAy

-

2024-12-17DwqNHlgNemaKE

-

2024-12-20aDgEKiEHOzyd

-

2024-12-21sRgqniOBK

-

2024-12-21OzmYMLoAO

-

2024-12-22xKtcRiJq

-

2024-12-24keIuiowCxsQ

-

2025-01-29qnhJeDpyzbUkWF

-

2025-02-16xAZxsKXKzkl

-

2025-02-27MxpVsblRa

-

2025-03-22* * * Claim Free iPhone 16: http://hawaiiexplorerapp.com/?nfuqfp * * * hs=d2162d71f22937cf5b0a0bebab52a7c0*

1wfit6

-

2025-04-18xJxDwWycT

-

2025-04-18rLQUsmkS

-

2025-05-04cfTnndErlmp

-

2025-05-04ScCJqSGde

-

2025-05-05* * * Claim Free iPhone 16: http://vertexviva.com/index.php?vy3new * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

euk6hh

-

2025-05-07iCzsBdjzwKVPLr

-

2025-05-08FCZWFbhwPW

-

2025-05-13TLLLTqjGntWDyDu

-

2025-05-13GTglbcZzJ

-

2025-05-15CNfKsNkyhntPiV

-

2025-05-17ZYUarSuFfDiN

-

2025-05-17bRyVdjFNqkVjEhx

-

2025-05-18AUJEhbOrlGMDm

-

2025-05-20HXEKtKzlnxr

-

2025-05-24FwQfujRkmiur

-

2025-06-19* * * Get Free Bitcoin Now: http://dbopro.com/index.php?asqrpk * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

ojhwj5

-

2025-06-29* * * Win Free Cash Instantly: http://feedfoodfoundation.org/index.php?gduwjn * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

5ia0b7

-

2025-09-14uAjeosxaNUUEZV

-

2025-09-15* * * Your new iPhone 16 is closer than you think: https://dorcenterprises.com/index.php?dkkfmn * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

twdto8

-

2025-09-29* * * $3,222 credit available! Confirm your transfer here: http://sinclairdesigns.net/index.php?86bpv2 * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

gqo8nk

-

2025-10-06

-

2025-10-06

-

2025-10-06

-

2025-10-07* * * $3,222 payment available! Confirm your transaction here: http://journal-archiveuromedica.eu/index.php?8nb92g * * * hs=d2162d71f22937cf5b0a0bebab52a7c0* ххх*

1yihxv

-

2025-11-02